Neučíme, ale připravujeme vás do praxe

Fakta a mýty v účetnictví aneb Odpisy a oprávky

V tomto článku zbouráme jedny ze silným mýtům v účetnictví, které panují u odpisů a oprávek.

Brutto, korekce a netto

V rozvaze se u dlouhodobého majetku můžeme setkat se třemi sloupci, které jsou nazvané brutto, korekce a netto. Rozdíl mezi hodnotami v těchto sloupcích je poměrně jednoduchý. Brutto hodnota je historická cena, za kterou byl dlouhodobý majetek v minulosti pořízen. Ve sloupci korekce jsou uvedena veškerá snížení hodnoty majetku na tzv. čistou (netto) hodnotu. Hodnotu dlouhodobého majetku snižují nejčastěji odpisy, může se ale jednat například o opravné položky.

Podle zákona o účetnictví pozemek nelze odepisovat. I zde ale existují výjimky:

Příklad: Firma X vlastnila pozemek. Za několik let po koupi pozemku byla v jeho těsné blízkosti vybudována čistička, která samozřejmě srazila tržní cenu pozemku, v účetnictví to ale nemělo žádný vliv. Tehdy dostalo vedení uvedené firmy výjimku od finančního úřadu a mohlo zaúčtovat daňově uznatelnou opravnou položku k pozemku ve stanovené hodnotě, kterou finanční úřad povolil. To byl příklad možného vzniku opravné položky (sloupec korekce) u dlouhodobého majetku.

Sloupec netto v rozvaze zahrnuje tzv. čistou hodnotu, tj. současnou hodnotu majetku po vyjádření opotřebení.

Odpisy a oprávky

Dalšími typickými pojmy v účetnictví jsou odpisy a oprávky. Odpis je nákladový účet (551) a představuje opotřebení dlouhodobého majetku během jednoho roku. Odpisovou položku můžeme vidět ve výkazech pouze v jednom daném roce, protože jak je známo, nákladové účty se nepřenášejí samostatně do dalších období, tudíž nemají žádné počáteční a konečné zůstatky.

Na druhé straně oprávky (účetní skupina 08…) představují souhrn všech odpisů za dosavadní dobu odepisování od data zařazení daného majetku do účetní evidence. Oprávky jsou záporný aktivní účet, mají počáteční a konečné zůstatky a převádějí se do dalšího účetního období v rozvaze (sloupec korekce).

Příklad: Nyní si na jednoduchém příkladu můžeme ukázat rozdíl mezi položkami odpisy a oprávky a jejich promítnutí ve výkazech. Předpokládejme malou firmu, kde jediný společník vložil do firmy auto (oceněné znalcem na 150 000 Kč). Toto auto začal odepisovat, žádné jiné účetní případy pro zjednodušení nebudeme uvažovat. Uplatňuje účetní odpisy, předpokládaná doba používání auta je 5 let (150 000/5 = 30 000 ….. hodnota ročního odpisu, opotřebení).

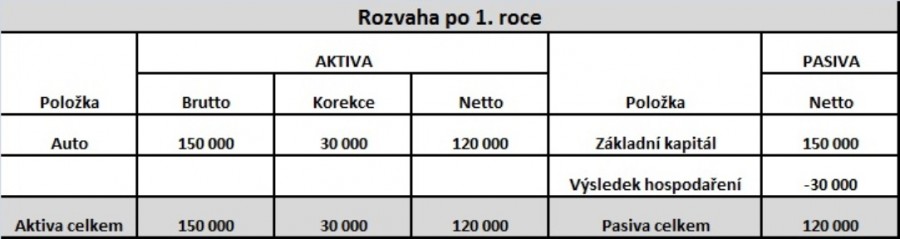

Rozvaha po 1. roce

V prvním roce jsme odepsali 30 000 Kč, proto v aktivech hodnota netto u auta 120 000 Kč. V pasivech máme základní kapitál (historická hodnota vloženého auta) a záporný výsledek hospodaření způsobený účtem odpisy (551), protože jsme neuvažovali žádné další účetní případy.

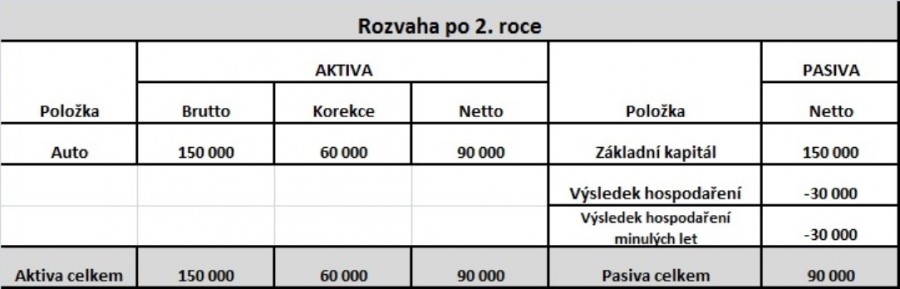

Rozvaha po 2. roce

V druhém roce došlo v aktivech vlivem dalšího odepisování k dalšímu snížení sloupce netto. V pasivech se nezměnil základní kapitál a výsledek hospodaření je také stejný jako v předchozím roce, protože ve 2. roce jsme měli výnosy 0 a náklady opět pouze 30 000 Kč (odpis daného roku). V tomto roce nám ovšem vznikla nová položka v pasivech a to nerozdělená ztráta minulých let, protože uvažujeme, že jsme ztrátu neuhrazovali a pouze jsme ji převedli na tento účet.